Le marché mondial du nickel en transformation

Les minerais nickélifères sont actuellement exploités dans plus de 25 pays à travers le monde. Les minerais sont transformés en produits intermédiaires (par exemple les mattes de nickel), qui serviront ensuite de fondement pour la fabrication de produits finaux incorporant du nickel, notamment pour l’acier inoxydable (65% du nickel transformé), les batteries (17 %), les alliages de nickel et le placage (10 %).

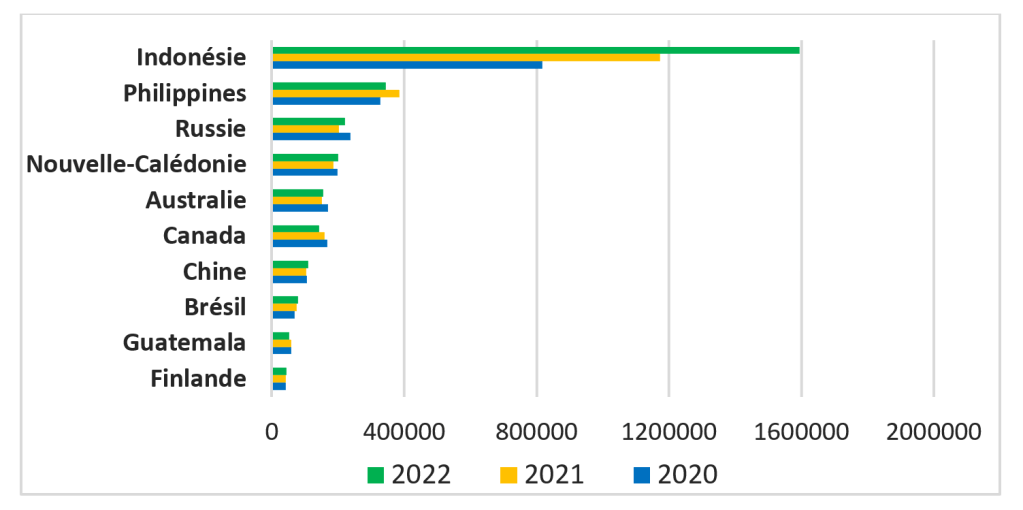

La demande mondiale de nickel est forte et devrait augmenter au moins jusqu’en 2040, en particulier pour les transitions énergétique et numérique, avec une forte croissance des VE dans le secteur des transports, les batteries des VE nécessitant environ 40 kg de nickel. Le nickel se trouve alors sur la liste de l’UE des matières premières critiques (MPC) qui comprend en 2023 un total de 34 matières. Mais les fournisseurs traditionnels de ce minéral ont changé. En 2022, l’Indonésie représentait 49% de la production mondiale de nickel et s’est rapidement imposée, soutenue par des mesures protectionnistes et souvent aussi par des investissements chinois (Fig. 1). Cette situation soulève des inquiétudes quant aux conditions de travail, de sécurité et d’environnement, comme l’indique un rapport de Climate Rights International datant de 2024.

Les autres producteurs ont du mal à rivaliser. En 2024, BHP fermera ses installations de Nickel West en Australie, et les analystes prédisent maintenant la fin de la production australienne.

La Chine consomme 60% des minerais de nickel mondialement et doit importer une grande partie. Pékin investit dans le traitement du minerai sur son territoire et dans la production et le traitement en Indonésie, en particulier pour le nickel latéritique à faible teneur. Le co-financement chinois soutient de nouvelles innovations pour les usines hydrométallurgiques. Parmi les autres bénéficiaires de la production indonésienne figure la société française Eramet, qui opère à Weda Bay, sur l’île d’Halmahera, et investit à présent dans une usine métallurgique avec son partenaire allemand BASF, malgré les inquiétudes concernant le respect des communautés autochtones et les dommages environnementaux.

Nous nous concentrons sur la Nouvelle-Calédonie-Kanaky (NC-K), qui a connu des fermetures de mines au cours des derniers mois alors qu’elle est depuis des siècles un important producteur mondial. Des milliers d’employés et l’économie locale ont été touchés. Est-ce que le secteur du nickel en Indonésie est responsable du retrait récent de deux géants suisses, Glencore et Trafigura, de leurs opérations respectives en Nouvelle-Calédonie-Kanaky?

Impacts locaux sur le secteur du nickel en Nouvelle-Calédonie

Le nickel a été découvert en NC-K en 1853 et la première fonderie a été ouverte en 1910. Elle est toujours exploitée par la Société Le Nickel (SLN), filiale du groupe français Eramet. Depuis le début des années 2000, deux autres usines de traitement ont été construites : Goro Nickel au sud (opérée par le consortium calédonien-suisse Prony Resources avec Trafigura) et Koniambo au nord (opérée par le consortium calédonien-suisse SMSP et Glencore). Les deux groupes suisses, Glencore et Trafigua, se sont récemment retirés de la Nouvelle-Calédonie-Kanaky pour des raisons économiques. La SLN de connaît de grandes difficultés financières également.

Est-ce que cette situation résulte du soutien de la Chine à un flux fiable de nickel indonésien ? C’est possible, mais dans la Tribune de Genève, Sallier (2024) suggère qu’aucune des deux sociétés n’a vraiment maîtrisé le processus métallurgique dans ses usines de NC-K. Trafigura est principalement un négociant en matières premières, tandis que Glencore est une société de négoce, de courtage et d’extraction minière. Ceci mis à part, lorsque l’usine de Koniambo était sous la direction de Xstrata (rachetée plus tard par Glencore), les coûts d’exploitation devaient être équilibrés à 8.000 dollars par tonne, à condition de fonctionner à plein régime. Le nickel se vend actuellement toujours à plus de 15.000 dollars la tonne, malgré une baisse depuis mai 2024, ce qui laisse un certain potentiel de profit.

Avec les fermetures d’usines, les problèmes politiques majeurs et les violences de rue, l’économie calédonienne est aujourd’hui dans une situation désastreuse. Bien qu’il n’ait contribué qu’à hauteur de 4,1% au PIB calédonien en 2017 (il a fluctué entre 3% et 9% au cours des dix dernières années), le secteur du nickel représentait 93,9 % de la valeur des exportations en 2019. Selon une étude de l’ISEE réalisée en 2020, un quart des salariés du privé en Nouvelle-Calédonie-Kanaky dépendent directement ou indirectement du secteur du nickel, mais ce chiffre pourrait avoir diminué.

Impacts sur le Koniambo

Glencore a investi plus de 9 milliards de dollars US pour construire et opérer le projet Koniambo (Fig. 2), mais il a aussi une valeur symbolique pour les Kanaks car il est détenu majoritairement par la SMSP (elle-même dans les mains de la Province Nord, indépendantiste et à majorité Kanak). L’exploitation minière contrôlée par une population autochtone est extrêmement rare à cette échelle. Le Koniambo s’inscrit dans une politique de rééquilibrage industriel et urbain datant des Accords de Matignon de 1988, visant à réduire les disparités socio-économiques entre le nord et le sud du pays où domine Nouméa et son agglomération (67% de la population totale y habite).

Les fours à charbon de Koniambo ont été maintenus depuis le départ de Glencore, de même que des emplois locaux pour 1.200 personnes et les sous-traitants communautaires, avec l’aide du gouvernement. Toutefois, les sous-traitants communautaires tels que SAS Vook et SAS Taa Poa ont eu seulement quelques contrats à court terme depuis février. Depuis le 31e août 2024, l’usine est entrée dans un état de « arrêt à froid ». Le nombre d’employés de KNS a été d’abord réduit à environ 200, puis sera progressivement réduite à 50 d’ici février 2025. C’est la fin d’une époque. Glencore financera la fermeture complète, si nécessaire.

Bien que la production ait augmenté en 2023 après une série de problèmes techniques antérieurs, Koniambo a des difficultés de trouver un nouvel opérateur. En août 2024, trois sociétés minières ont manifesté leur intérêt pour reprendre les 49% de parts : un groupe grec, un groupe indien et un groupe chinois. Des discussions sont en cours.

Conclusion

Avec la poursuite des violences en Nouvelle-Calédonie-Kanaky et la concurrence du nickel indonésien, il n’est pas certain qu’une reprise de la production à Koniambo ait lieu. L’avenir des deux autres usines dont la production est actuellement réduite, voire arrêtée, est également incertain. L’archipel a donc vécu une tempête parfaite : une concurrence extérieure pour son principal produit d’exportation, le nickel, combinée à une grave et très coûteuse dégradation de la sécurité et de l’activité économique. Les inégalités ethniques persistantes et les revendications d’indépendance de la France ne faiblissent pas, notamment chez les jeunes Kanak en frustration marqués par l’échec scolaire et le chômage et qui sont descendus dans la rue depuis mai 2024. La stratégie Indo-Pacifique de la France qui voit la NC-K dans la République est profondément impopulaire et perçue comme coloniale.

Pour répondre à notre question, tout cela a accéléré le retrait des acteurs étrangers dans le secteur du nickel, ainsi que la flambée des prix de l’énergie. Koniambo étant lié à l’émancipation économique de la NC-K, peut-il au moins être soutenu ?